こんにちは、ささみです!

皆さんは副業を始めようと思った時に、税金のことについて気になったことはありませんか?

サラリーマンとして働いている時は、会社が年末調整等で税金を納めてくれますが、副業を始めたら、金額にもよりますが自分で申告をしなくてなりません。

本日は、サラリーマンが副業を始める時に、知っておくべき税金の基礎知識と節税のコツについて、3ステップでご紹介します。

副業を始めてから税金のことを知ってあたふたする前に、事前に税金対策を押さえておきましょう!

【この記事を読むことのメリット】

- 副業でかかる税金の基礎知識を得ることで、安心して副業を始められる

- 節税対策を知ることで、知らない人との差をつけ、賢く稼ぐことができる

Step1:所得税について知る

所得の種類(10種)

所得税の法律では、どのように収入が発生したのかによって、所得を次の10種類に分類してます。

- 給与所得:会社などに雇用されて得る給与、賞与、手当など。

- 事業所得:個人事業主が事業活動によって得る収入。

- 不動産所得:土地や建物などの不動産を貸して得る収入。

- 配当所得:株式や投資信託などの配当金として得る収入。

- 利子所得:預貯金や公社債から得る収入。

- 譲渡所得:土地や建物、株式などの資産を売却して得る収入。

- 退職所得:退職金や一時金など、退職に伴う収入。

- 山林所得:山林を伐採して販売することで得る収入。

- 一時所得:臨時的な収入で、例えば懸賞は保険の満期金など。

- 雑所得:上記9種類に当てはまらないその他の所得で、例えばフリマアプリで得た収入や講演料、原稿料、年金など。

通常、サラリーマンが自分で副業を始めて得た収入は、事業所得か雑所得になります。

この事業所得と雑所得の違いが、税金対策に大きく影響しますので、その違いを理解しましょう。

事業所得と雑所得の違い

税金対策や控除の観点から見た違いをご紹介します。

| 項目 | 事業所得 | 雑所得 |

| 例 | 小売業、フリーランスの仕事等 | フリマ収入、講演料、年金等 |

| 必要経費の控除 | 広範な経費が控除可能 | 収入を得るために直接かかった費用のみ控除可能 |

| 青色申告特別控除 | 一定の要件を満たすことで最大65万または10万円の控除可能 | 適用なし |

| 損益通算 | 副業の赤字を本業の給与所得から差し引くことが可能 | 適用なし |

| 青色事業専従者給与 | 事業を手伝う家族の給与を経費にできる | 適用なし |

| 赤字の繰越控除 | 赤字を最大3年間に渡り繰越しが可能(青色申告の場合) | 適用なし |

| 少額減価償却資産の特例 | 所得価額30万円未満の減価償却資産を一括経費計上ができる | 適用なし |

| 税負担の軽減手段 | 多くの控除や特典があり税負担軽減が容易 | 控除や特典が少なく税負担軽減が難しい |

このように比較すると、圧倒的に事業所得の方が税金対策の観点からみると有利と考えられます。

しかし、ほとんどの副業は雑所得に該当する場合が多いです。

これまで、事業所得と雑所得の境界は曖昧でしたが、2022年10月の国税庁の通達により、判断基準が明確になりました。

一般的に、”営利性、継続性、企画遂行性を持って活動し、帳簿の保存がある場合に事業所得として認められる”としています。

ざっくりいうと、「300万円を超える収入があり、記帳・帳簿の保存をしている」ことが事業所得の基準となります。

帳簿書類の保存をしていなくても、収入金額が300万円越えであれば兼ね事業所得として認められます。

また、収入金額が300万円以下の場合でも、帳簿書類の保存があれば、原則として事業所得に区分されます。

もし上記の基準でも判断に迷う場合は、とりあえず事業所得として申請をしましょう。

事業所得として認められず雑所得とされた時は、指摘された時点で修正をすれば良いので、気にすることはありません!脱税しているわけでもなんでもありません!

所得税額の計算方法

所得税額を算出するには、次の速算表が便利です。(国税庁HPより)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

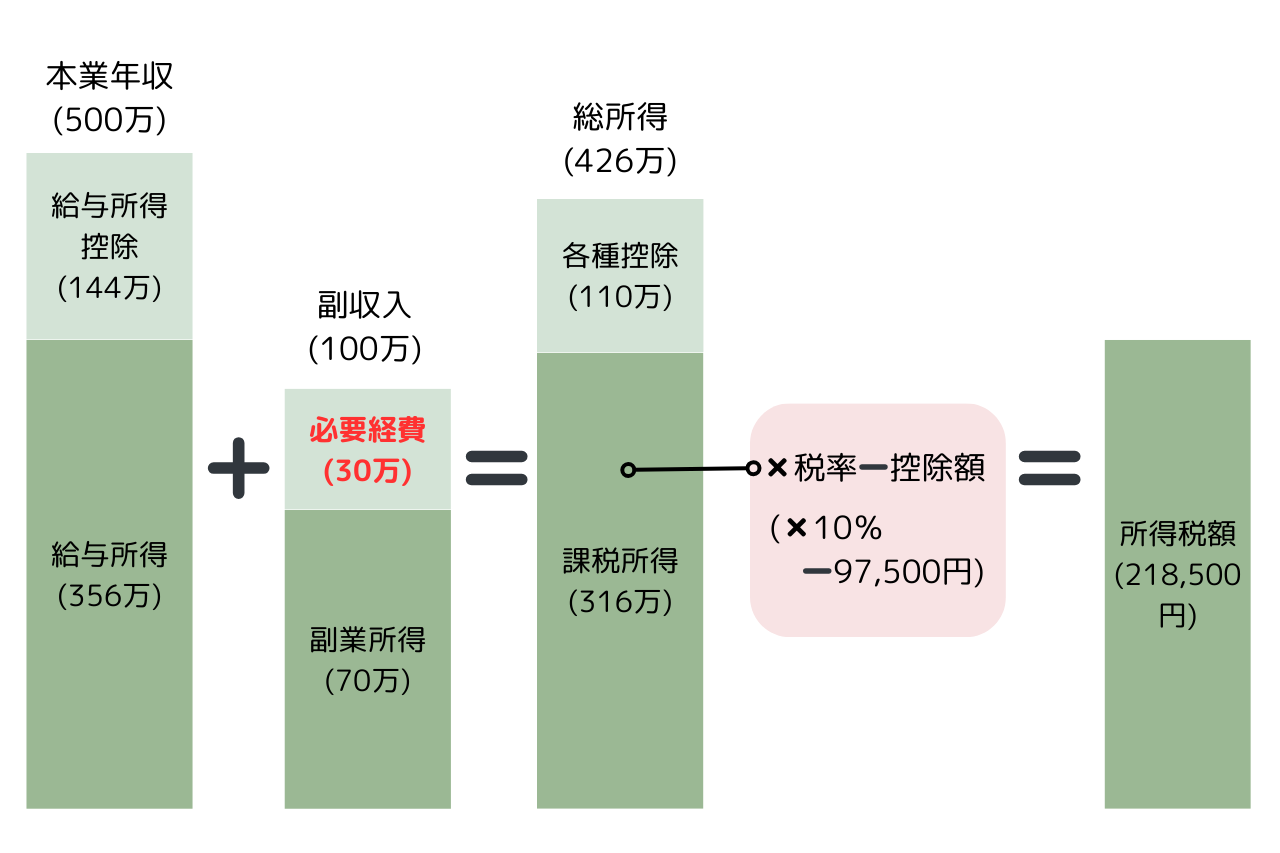

ここでは、サラリーマンの人が副業(事業所得の場合)をした時の所得税額の計算方法をご説明します。

1、本業の給与所得を計算する

500万円(年収)➖144万円(給与所得控除*)=356万円(給与所得)

2、副業の所得を計算する

100万円(副収入)➖30万円(必要経費**)=70万円(副業所得)

3、給与所得と副業所得を合算する

356万円(給与所得)➕70万円(副業所得)=426万円(総所得)

4、課税所得を計算する

426万円(総所得)➖110万円(各種控除***)=316万円(課税所得)

5、所得税額を計算する

316万円(課税所得)✖️10%(税率)➖97,500円(控除額)=218,500円(所得税額)

*給与所得控除額

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

**必要経費

例:パソコン購入費、ネット利用料、家賃、光熱費、打ち合わせ時の交通費等

***各種控除

①年末調整で対応可能な控除(12種類):社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦(寡夫)控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

②個人で確定申告が必要な控除(3種類):雑損控除、医療費控除、寄附金控除

いかに必要経費を漏れなく計上できるかがポイントとなります。

事業にかかった必要経費を計算して、課税対象となる所得金額を減らすようにしましょう。

副業所得にかかる税金

副業所得にかかる税金は、主に所得税・復興特別所得税と、住民税の2種類です。

復興特別所得税とは、平成25年1月1日〜令和19年12月31日までの間に生じる税金のことです。

東日本大震災の復興のために必要な費用を確保するために創設されました。

税率は2.1%相当であり、所得税と異なり所得額に応じて税率が変動するということはありません。

Step2:確定申告について知る

副業で得た所得が年間20万円を超える場合、個人で所得税の確定申告を行う必要があります。

所得が20万円以下の場合は、確定申告は不要ですが、住民税の申告は必要です。

副業所得の住民税の納め方として、「普通徴収」と「特別徴収」とがあります。

それぞれの違いについてご説明します。

普通徴収と特別徴収

| 項目 | 普通徴収 | 特別徴収 |

|---|---|---|

| 定義 | 自分で住民税を納付する方法 | 本業の給与から住民税を天引きする方法 |

| 納付方法 | – 市区町村から送られてくる納付書で納付 | – 本業の勤務先が給与から住民税を天引きして納付 |

| – 年4回(6月、8月、10月、翌年1月)の分割納付 – 銀行、コンビニ、インターネットバンキング、クレジットカードで納付 |

– 給与支払時に毎月少しずつ天引き | |

| 前納報奨制度 | – 全期分を一括で前納すると割引を受けられることがある | – 適用なし |

| メリット | – 副業の収入が会社に知られない – 自分のペースで納付計画を立てられる |

– 納税の手間がかからない – 納付金額が分散され、一度に大きな金額を支払う負担が少ない |

| デメリット | – 納期を忘れないように自分で管理する必要がある – 一度に大きな金額を支払う場合、資金繰りの計画が必要 |

– 副業の収入が勤務先に知られる可能性がある – 給与天引きのため、手取り額が減少する |

| 選択方法 | 確定申告書の「住民税に関する事項」欄で「自分で納付」にチェック | 確定申告書の「住民税に関する事項」欄で「給与から差し引き」にチェック |

このような違いがありますので、副業をしていることを会社にバレたくない場合は、「普通徴収」を選択して住民税を納めるようにしましょう。

Step3:節税対策6つを活用する

副業の節税対策についてご紹介します。

1、事業所得としての申告を行う

副業の収入を事業所得として申告することで、事業にかかる経費を幅広く計上することができ、Step1でご紹介したような節税効果を高めることができます。

2、青色申告を行う

青色申告をすることで、Step1の事業所得の中でご紹介した最大65万円の所得控除(青色申告特別控除)や様々な節税のメリットを受けられます。

特にメリットが大きいのが、青色申告特別控除で、例えば所得税率20%の人であれば、青色申告特別控除を使うことで、「65万円✖️20%=13万円」の節税になります。

さらに、住民税は税率10%なので、6.5万円安くなり、併せて20万円近い節税となります。

副業で継続して収入が得られているのであれば、ぜひ青色申告にチャレンジしてみてください。

3、副業に関わる経費を漏れなく計上する

こちらもStep1でご紹介したように、必要経費を漏れなく計上することで、所得を少なくして節税効果を狙います。

副業に使用するパソコンや文房具、また「家事按分」の考え方として、家賃や光熱費、通信費、自動車関連費等も事業で使った割合を経費に計上できます。

例えば、家賃を10万円払っていて副業のために使っている仕事部屋の面積が20%の場合、10万円✖️20%=2万円を経費に計上できます。

光熱費でれば使用している時間で、自動車関連費であれば走った距離で按分するなど、税務署に聞かれた場合にも合理的な説明ができる方法で経費に計上することが重要です。

また、経費にした金額の算出根拠や領収書は保管しておくようにしましょう。(領収書の保管期間:5年)

4、iDeCo(確定拠出年金)を行う

iDeCoは、自分で運用商品を選び、積立金を運用することで60歳以降に受け取る老後資金を作る制度です。掛金は全額所得控除の対象となり、運用益も非課税で、受け取り時にも税制優遇があります。

5、ふるさと納税を行う

ふるさと納税は、自分の選んだ自治体に寄付をして、寄付額に応じた返礼品を受け取れる制度です。2000円以上の金額に対して寄附金控除が受けられ、翌年の住民税や所得税から控除されます。

6、クレジットカードで税金を支払う

クレジットカードのポイント付与の対象となるため、現金での支払いよりもポイントが貯まってお得に支払うことができます。

まとめ:副業で賢く節税して周りと差をつけよう!

本日は、副業を始めるときに知っておくべき税金対策と節税方法についてご紹介しました。

要約すると、

- サラリーマンが自分で副業を始めた場合、所得の種類は事業所得か雑所得に該当するが、ほとんどの場合は雑所得のことが多い。

- 事業所得として認められるには基準があるが、事業所得の方が多くの控除を受けられ、節税効果が高い。

- 副業の収入金額が300万円を超えていなくても、帳簿をつけていれば事業所得に区分されるため、とりあえず申請してみることが大事。

- 所得税の計算方法から見ても、いかに必要経費を漏れなく計上することが税金対策として重要である。

- 副業所得が20万円を超える場合は確定申告が必要である。

- 副業していることが会社にバレたくない場合は、住民税の納付方法は「普通徴収」を選択する。

- 節税対策として、事業所得と青色申告の申請、必要経費の計上、iDeCoやふるさと納税などを活用する。

私自身、会社が副業を許可していないため、会社にバレずに副業をする方法を詳しく知りたかったし、課税所得の仕組みについて理解したかったので、調べて理解できれば、副業を始めることも怖くないと思いました。

どうせ調べるなら節税方法についても知りたいと思い、今回の記事を作成することで、同じような悩みを抱えている方に対して少しでも役に立てたらと思っています。

実際に副業で収入を得られるようになったら、FPなどの専門家に相談することも考えています。

皆さんもぜひ、副業を始めたら節税対策をして賢く稼ぐ方法を身につけてみてください。

最後まで読んでいただきありがとうございました!

副業のメリット・デメリットについてはこちらの記事で解説しています。

副業のメリット・デメリット|収入アップのためのリアルな考察